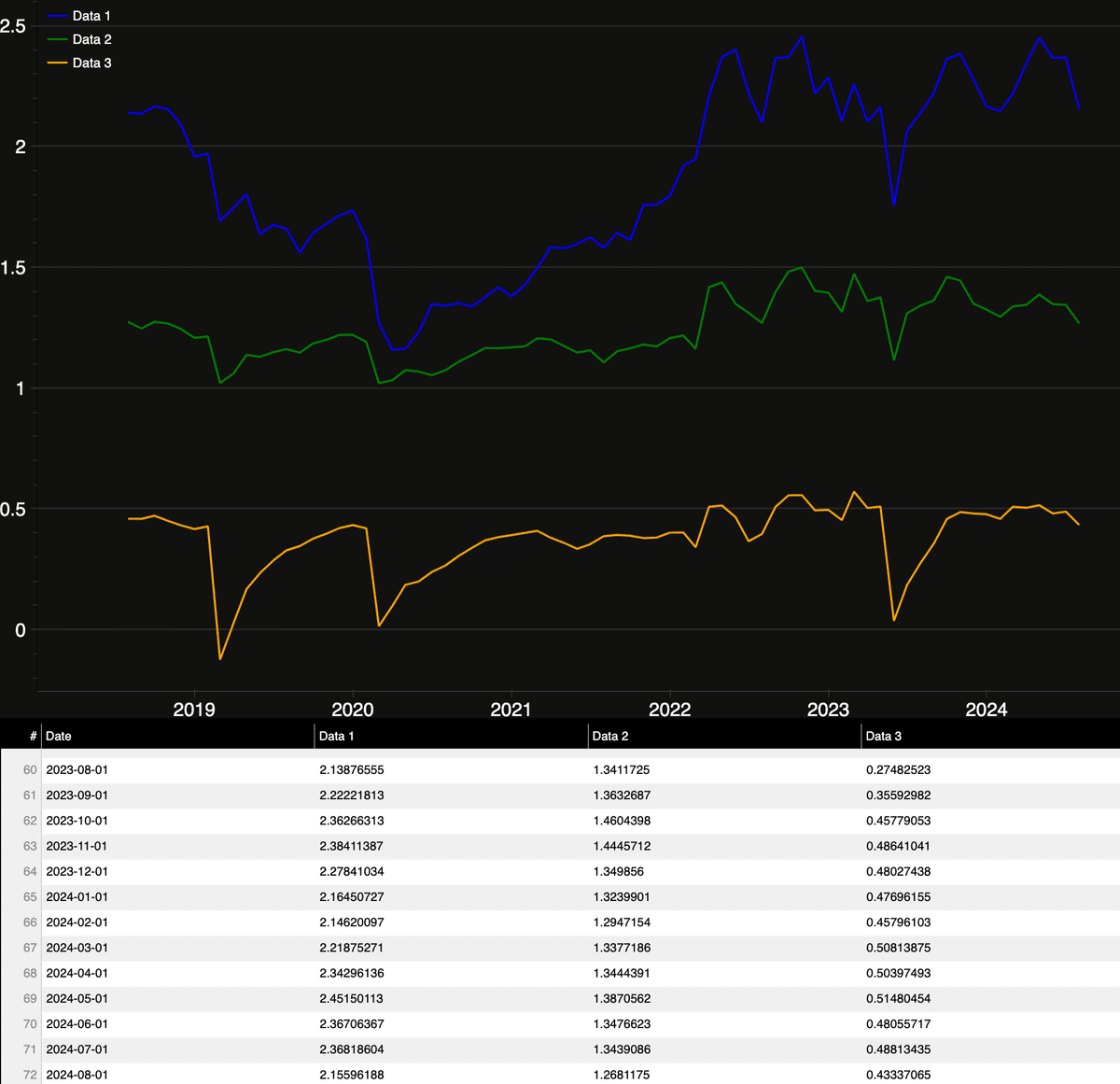

期待インフレ率とリスクプレミアム

目次

経済指標や市場データを分析する上で、期待インフレ率やリスクプレミアムの理解は非常に重要です。これらの指標は、将来のインフレや金利の変動に対する市場の期待や不確実性を反映しており、投資家の意思決定に大きな影響を与えます。ここでは、期待インフレ率、実質リスクプレミアム、そしてインフレリスクプレミアムについて詳しく説明します。

期待インフレ率とは

期待インフレ率は、将来の一定期間にわたって予測されるインフレ率の平均値を示す指標です。具体的には、10年間の期待インフレ率は、今後10年間にわたって予想されるインフレ率の平均です。この指標は、投資家が将来のインフレに対してどの程度の影響を予想しているかを示します。

期待インフレ率は、名目金利と実質金利の差として計算されます。名目金利はインフレを含んだ金利であり、実質金利はインフレを調整した後の金利です。この差は、投資家が将来のインフレに対してどの程度の保護を求めているかを反映しています。

実質リスクプレミアムとは

実質リスクプレミアムは、インフレを考慮した後のリスク資産に対する追加のリターンを意味します。例えば、投資家が実質金利が変動するリスクに対してどの程度の報酬を求めているかを示します。実質リスクプレミアムは、無リスク資産の実質利回りと、リスク資産(例えば株式や不動産)の実質利回りの差として計算されます。

このプレミアムは、投資家が予想外の実質金利の変動に対してどの程度リスクを評価しているかを反映しています。実質金利が予想よりも大きく変動する可能性がある場合、実質リスクプレミアムは高くなります。

インフレリスクプレミアムとは

インフレリスクプレミアムは、将来のインフレの不確実性に対するプレミアムを意味します。これは、投資家が予想外のインフレ変動リスクに対して求める追加のリターンです。インフレリスクプレミアムは、予想インフレ率と実際のインフレ率の差を反映しています。

インフレリスクプレミアムが高いということは、投資家が将来のインフレの予測に対して高い不確実性を感じていることを示します。例えば、予想以上のインフレが発生するリスクが高いと判断される場合、インフレリスクプレミアムは上昇します。

市場のリスク評価の変化

これら3つの指標の動向を組み合わせることで、市場がどのようにリスクを評価しているかを理解できます。例えば、期待インフレ率が上昇している一方でインフレリスクプレミアムが低下している場合、市場はインフレ自体は高く予測しているものの、その変動のリスクは低いと評価している可能性があります。一方、全てのプレミアムが同時に上昇している場合、市場は全体的な経済の不確実性が高まっていると考えられます。

政策対応の影響

中央銀行の金融政策や政府の財政政策がこれらのプレミアムに与える影響も推測できます。例えば、緩和的な金融政策が実施された場合、実質リスクプレミアムが低下し、インフレリスクプレミアムが上昇する可能性があります。これにより、政策が市場にどのように影響しているかを評価することができます。

これらの要素を総合的に分析することで、投資家や政策立案者は、経済の将来の動向や市場のセンチメントをより深く理解することができます。

まとめ

期待インフレ率、実質リスクプレミアム、そしてインフレリスクプレミアムは、投資家が将来の経済状況や市場リスクをどのように見ているかを理解するための重要な指標です。期待インフレ率はインフレの予測を反映し、実質リスクプレミアムは実質金利の変動リスクに対する補償を示し、インフレリスクプレミアムはインフレの不確実性に対するリターンを反映しています。これらの要素を総合的に分析することで、より賢明な投資判断が可能となります。

コメント

コメントを投稿するにはログインが必要です。

×

![]()